押方移転価格会計事務所の移転価格お役立ち情報

国際税務

-

2023.09.12 国際税務現地に役員がいない海外子会社の税務リスク | 押方移転価格会計事務所

2023.09.12 国際税務現地に役員がいない海外子会社の税務リスク | 押方移転価格会計事務所 -

2022.12.30 国際税務特定外国関係会社に該当すれば租税負担割合が20%以上でも合算対象 | 押方移転価格会計事務所

2022.12.30 国際税務特定外国関係会社に該当すれば租税負担割合が20%以上でも合算対象 | 押方移転価格会計事務所 -

2022.12.19 国際税務国際最低法人税率課税と外国子会社合算税制の趣旨の違い | 押方移転価格会計事務所

2022.12.19 国際税務国際最低法人税率課税と外国子会社合算税制の趣旨の違い | 押方移転価格会計事務所 -

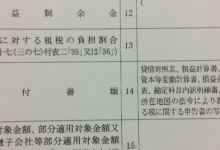

2022.11.30 国際税務別表17(3)には添付対象外国関係会社の必要添付書類が印字済み | 押方移転価格会計事務所

2022.11.30 国際税務別表17(3)には添付対象外国関係会社の必要添付書類が印字済み | 押方移転価格会計事務所 -

2022.11.16 国際税務別表17(3)が不要になる代わりに推定規定が創設 | 押方移転価格会計事務所

2022.11.16 国際税務別表17(3)が不要になる代わりに推定規定が創設 | 押方移転価格会計事務所 -

2022.09.29 ピックアップ記事重要な海外子会社には複数の外部アドバイザーが欲しい | 押方移転価格会計事務所

2022.09.29 ピックアップ記事重要な海外子会社には複数の外部アドバイザーが欲しい | 押方移転価格会計事務所 -

2022.06.07 国際税務立て替えとコストカバーは全く別の取引 | 押方移転価格会計事務所

2022.06.07 国際税務立て替えとコストカバーは全く別の取引 | 押方移転価格会計事務所 -

2022.06.07 国際税務出向契約書がない企業がある | 押方移転価格会計事務所

2022.06.07 国際税務出向契約書がない企業がある | 押方移転価格会計事務所 -

2022.05.05 ピックアップ記事税務行動指針を明文化する企業が出てきている | 押方移転価格会計事務所

2022.05.05 ピックアップ記事税務行動指針を明文化する企業が出てきている | 押方移転価格会計事務所 -

2021.03.03 国際税務租税条約は所得源泉地国と所得分類も確認ポイント | 押方移転価格会計事務所

2021.03.03 国際税務租税条約は所得源泉地国と所得分類も確認ポイント | 押方移転価格会計事務所 -

2020.06.09 国際税務タックスヘイブン対策税制(CFC税制)における実体基準とは | 押方移転価格会計事務所

2020.06.09 国際税務タックスヘイブン対策税制(CFC税制)における実体基準とは | 押方移転価格会計事務所 -

2020.06.03 国際税務本店所在地国で使用する固定資産の貸し付け料(リース料)は特定所得から除外 | 押方移転価格会計事務所

2020.06.03 国際税務本店所在地国で使用する固定資産の貸し付け料(リース料)は特定所得から除外 | 押方移転価格会計事務所 -

2020.05.21 国際税務外国金融子会社等は受取利息などを受動的所得として合算しない | 押方移転価格会計事務所

2020.05.21 国際税務外国金融子会社等は受取利息などを受動的所得として合算しない | 押方移転価格会計事務所 -

2020.04.08 国際税務支店PE(恒久的施設)の定義の改正(平成30年度税制改正) | 押方移転価格会計事務所

2020.04.08 国際税務支店PE(恒久的施設)の定義の改正(平成30年度税制改正) | 押方移転価格会計事務所 -

2020.01.01 国際税務海外取引における消費税の区分のまとめ | 押方移転価格会計事務所

2020.01.01 国際税務海外取引における消費税の区分のまとめ | 押方移転価格会計事務所 -

2019.10.16 国際税務所在地国基準と非関連者基準を使い分ける根本的な理由 | 押方移転価格会計事務所

2019.10.16 国際税務所在地国基準と非関連者基準を使い分ける根本的な理由 | 押方移転価格会計事務所 -

2019.07.31 国際税務外国子会社配当益金不算入制度の対象となる配当への源泉税は外国税額控除の対象外 | 押方移転価格会計事務所

2019.07.31 国際税務外国子会社配当益金不算入制度の対象となる配当への源泉税は外国税額控除の対象外 | 押方移転価格会計事務所 -

2019.03.12 国際税務非居住者のまま退職した従業員に支払う退職金への所得税課税 | 押方移転価格会計事務所

2019.03.12 国際税務非居住者のまま退職した従業員に支払う退職金への所得税課税 | 押方移転価格会計事務所

-

お電話でのお問い合わせ

受付時間/9:00~17:00

受付時間/9:00~17:00 -

メールでのお問い合わせ

お問い合わせ