- HOME

- 移転価格お役立ち情報

- 国際税務

- 別表17(3)には添付対象外国関係会社の必要添付書類が印字済み | 押方移転価格会計事務所

押方移転価格会計事務所の移転価格お役立ち情報

別表17(3)には添付対象外国関係会社の必要添付書類が印字済み | 押方移転価格会計事務所

- 2022.11.30

- 国際税務

外国子会社合算税制(タックスヘイブン対策税制、CFC税制)についての確定申告書である別表17(3)(令和3年4月1日以降終了事業年度分)について書こうと思います。

別表17(3)の名前は、「添付対象外国関係会社の名称等に関する明細書」といいます。

「添付対象外国関係会社」とは次のとおりです。

①租税負担割合が20%未満の外国関係会社

②租税負担割合が30%未満の特定外国関係会社(=ペーパーカンパニー等)

(※)租税負担割合とは法人税率に近いもので、外国関係会社とは端的には日本資本が50%超入っている外国法人のことです。

<①について>

香港やシンガポールなどの低税率国に子会社(外国関係会社)がある場合は、合算課税の有無を問わず添付対象外国関係会社に該当します。

その外国関係会社の名称や所在地、資本の額、売上、営業利益などの基本情報を記載した上で事業基準などの経済活動基準を充足しているかどうかを判断し、

・充足している⇒部分対象外国関係会社

・充足していない⇒対象外国関係会社

という判定をします。

部分対象外国関係会社とは特許権収入などの受動的所得のみを日本本社の所得と合算することです。(但し、2000万円未満の場合は免除)

対象外国関係会社とは(受動的所得だけでなく)会社全体の所得を合算することです。

<②について>

租税負担割合が20%以上(30%未満)であっても、ペーパーカンパニー等の特定外国関係会社は添付対象外国関係会社に該当します。(「特定外国関係会社に該当すれば租税負担割合が20%以上でも合算対象」参照)

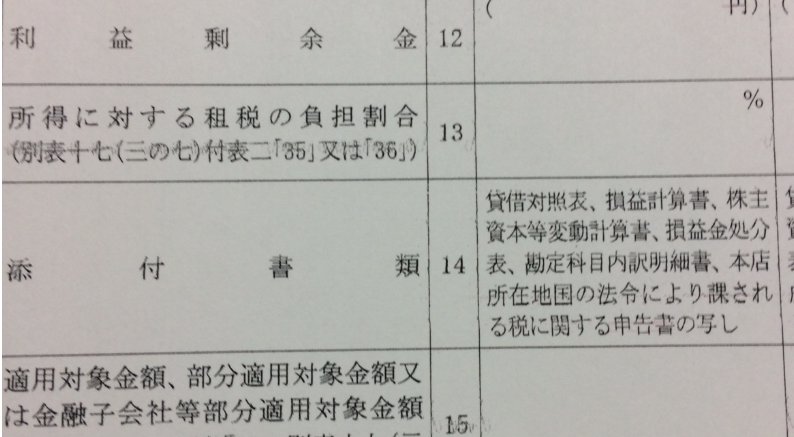

必要添付書類が印字済み

上記①または②の添付対象外国関係会社がある場合は、この申告書の提出が必要になりますが、注目すべき点は添付書類の項目がデフォルトで印字されていることです。

添付書類には、BS、PL、利益処分計算書、勘定科目明細、確定申告書と書かれています。これは添付対象となった外国関係会社のという意味です。

これらの添付が必要な点は平成29年度改正前から同じですが、申告書に印字されることにより提出しなければならないというプレッシャーは強くなったと思います。

適用除外の要件からは外れた

平成29年度改正前の外国子会社合算税制において、上記書類の添付は同税制の適用除外を受けるための要件とされていました。

そのため添付がない場合は、実態は適用除外基準(経済活動基準)を満たしていても、書類不備を理由として合算課税の適用を受けても仕方がない状態でした。

この点については改正により、確定申告書への書面添付は同税制の適用除外を受けるための要件ではなくなりました。

つまり書類が添付されていないという形式をとって合算課税を受けることはなくなったものの、確定申告における提出必要書類であることに変わりはないということです。

海外子会社から取り寄せる必要がありますので、該当する外国関係会社がある方は早めに準備をしておきましょう。

移転価格対応をお考えの方へ

当事務所のサービスについてご興味のある方は下記資料をご確認下さい。

コンサルティング説明資料のダウンロードはこちら

<この記事を書いた人>

押方移転価格会計事務所 押方新一(公認会計士・税理士)

「移転価格対応に失敗したくない人が最初に読む本」

個別相談付き移転価格入門セミナー

【記事数300以上】移転価格お役立ち情報一覧

移転価格文書化コンサル専門-押方移転価格会計事務所TOP

あわせて読みたい記事

-

お電話でのお問い合わせ

受付時間/9:00~17:00

受付時間/9:00~17:00 -

メールでのお問い合わせ

お問い合わせ