- HOME

- 移転価格お役立ち情報

- 移転価格文書化

- ローカルファイル(移転価格文書)の作成期限と提出期限 | 押方移転価格会計事務所

押方移転価格会計事務所の移転価格お役立ち情報

ローカルファイル(移転価格文書)の作成期限と提出期限 | 押方移転価格会計事務所

- 2022.06.07

- 移転価格文書化

日本のローカルファイルの作成期限と提出期限について説明します。

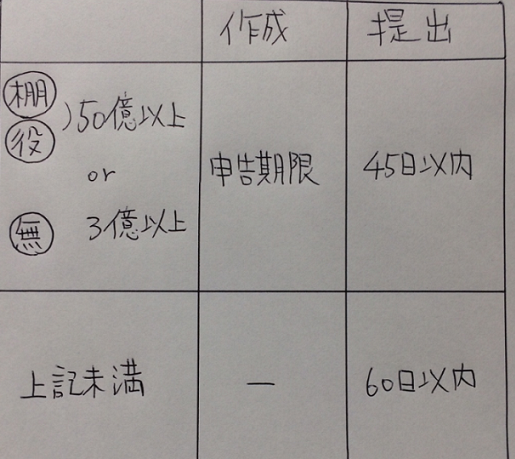

まずは金額基準に達しているかどうかを確認

表の上段の50億円、3億円という金額は同時文書化の義務基準です。

1つの海外子会社との年間の棚卸資産取引及び役務提供取引が50億円以上、またはロイヤリティ収入などの無形資産取引が3億円以上(いずれも受け払い合計)の場合は同時文書化義務取引に該当し、ローカルファイルを確定申告期限までに作成し、調査官から要請があった場合は45日以内の指定された日までに提出しなければなりません。

「申告期限までに作成する」というルールから明らかなように、ローカルファイルは年度更新が必要な書類です。次年度以降の更新のことも考慮した上で文書化を行う必要があります。

移転価格税制に適用免除基準はない

海外子会社との取引額が上記基準に達していない場合(=同時文書化免除取引)が表の下段です。

同時文書化義務取引を行っている企業は日本に2000社程度と言われていますので、ほとんどの企業はこちらに該当することになります。

同時文書化免除取引の場合、ローカルファイルの作成期限は設けられていませんが、調査官からの要請があった場合は60日以内の指定された日までに提出しなければなりません。

期限内に提出できなかった場合は、類似企業の利益率等を用いて課税を行う推定規定の適用を免れることができません。

つまり、50億円、3億円という金額は同時文書化義務の基準であって、移転価格税制の適用免除基準ではないということです。

そのためローカルファイルを作成するかどうかは海外子会社との取引額や利益率、作成に要するコスト等を考慮して各社で判断することになります。

やはり大きな取引を行っている海外子会社から優先してローカルファイルを作っていくべきでしょう。

関連記事:移転価格文書の同時文書化義務が免除でも「文書化」は必要

不正確な情報に基づくローカルファイルでは推定課税を免れない

同時文書化義務取引であっても同時文書化免除取引であっても、提出期限までにローカルファイルを提出できなければ推定課税の適用を受ける可能性があると説明しましたが、どんな内容のローカルファイルでもいい訳ではありません。

移転価格事務運営要領には、「当該書類が不正確な情報等に基づき作成されたものである場合には、当該書類の提示又は提出については、移転価格文書の提示又は提出には該当しない。」という規定がありますので、事実に基づいた適切なローカルファイルを提出する必要があります。

かなり強引な説明方法を使って移転価格税制上の問題がないと結論づけているローカルファイルをみることがありますが、親子間取引の価格設定方法に問題がある場合は、そこを修正しなければ根本的な問題解決にはならないということです。

合理的な理由があれば期限の延長も認められるが・・

移転価格事務運営要領には、「当該期日までに移転価格文書の提示又は提出がなかったことにつき合理的な理由が認められる場合は、当該法人の意見を再聴取し、期日を指定する。」「法人が、指定された期日までに当該提示又は提出をできなかったことにつき合理的な理由が認められる場合には、例えば、当該法人が災害によりこれをできなかった場合が該当する。」という規定もあります。

災害等の止むを得ない事情があれば提出期限の延長もあり得るということですが、単に準備を怠っていたというだけでは合理的な理由があるとはいえないでしょう。

調査官からの要請を受けてからでは適切なローカルファイルを作成できない可能性が高いので、あらかじめ備えをしておく方がいいと思います。

作成と提出を分けて把握することが重要

日本に限らず移転価格関係の文書(ローカルファイル、マスターファイル、国別報告書)は、作成基準と作成期限、提出基準と提出期限を分けて把握することが重要です。

どの文書をいつまでに作成しなければならないのか、提出するタイミングはいつか、ということを海外子会社の分も含めて理解しておくことがヘッドクオーターの役割だと思います。

関連記事:全ての海外子会社にローカルファイルの内容を理解させるのは非現実的

<この記事を書いた人>

押方移転価格会計事務所 押方新一(公認会計士・税理士)

「移転価格対応に失敗したくない人が最初に読む本」

個別相談付き移転価格入門セミナー

【記事数300以上】移転価格お役立ち情報一覧

移転価格文書化コンサル専門-押方移転価格会計事務所TOP

あわせて読みたい記事

-

お電話でのお問い合わせ

受付時間/9:00~17:00

受付時間/9:00~17:00 -

メールでのお問い合わせ

お問い合わせ