- HOME

- 移転価格お役立ち情報

- ピックアップ記事,移転価格全般

- 別表17(4)の書き方-国外関連者に関する明細書 | 押方移転価格会計事務所

押方移転価格会計事務所の移転価格お役立ち情報

別表17(4)の書き方-国外関連者に関する明細書 | 押方移転価格会計事務所

(2021年5月27日追記)

字が下手で申し訳ありませんが、法人税申告書別表17(4)の記載方法について写真を使いながら説明します。

別表17(4)は「国外関連者に関する明細書」といい、移転価格税制の適用対象となる国外関連者の名称や所在地及び国外関連取引について記載する申告書です。

きちんと書けている企業はほとんどありませんので、この記事を来年の申告の参考にして下さい。(国外関連者かどうかの判定基準はこちらから)

国外関連者の名称等

別表17(4)の上段部分(国外関連者の名称等)は、会社名や住所等を書けばいいので写真には撮っていませんが、「特殊の関係の区分」の欄だけは迷うと思います。

ここには国外関連者になったと判定した根拠条文を書くのですが、

・親子関係(50%以上の出資関係)であれば「第1号該当」

・兄弟関係であれば「第2号該当」

・役員の兼務等の実質支配関係であれば「第3号該当」

と記載して下さい。

国外関連者との取引状況等

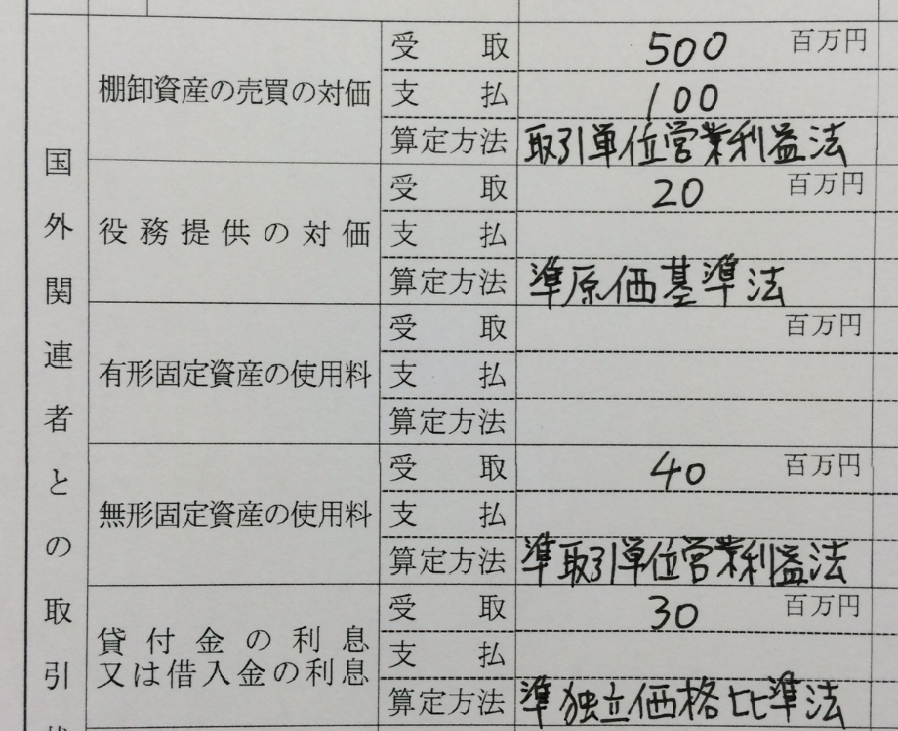

別表17(4)の下段部分(国外関連者との取引状況等)について、写真を見ながらご確認下さい。

棚卸資産の売買の対価

この欄は海外子会社(国外関連者)との商品・製品の売買、つまり貿易取引の金額を記入します。「算定方法」の欄は、その年の移転価格分析を行った時に採用した独立企業間価格算定方法を記載します。

役務提供の対価

この欄は海外子会社に提供した役務提供の対価の金額を記載します。海外子会社に出張支援を行った場合にフライト代や日割人件費を請求していると思いますが、まさにその金額を記載する箇所です。

「算定方法」は、出張サービスにかかった原価を請求していると思いますので、「原価基準法に準ずる方法と同等の方法」、略して「準原価基準法」と記載して下さい。

ちなみに海外子会社に出向している方への給与負担金は、「役務提供」ではないので記載しません。

有形固定資産の使用料

この欄には機械設備などを貸し付けている場合の貸付料を記載します。

「算定方法」は、取得原価を基礎に貸し付け料を決めているのであれば「準原価基準法」と記載して下さい。

無形資産の譲渡の対価(令和3年に追加)

ここには無形資産の(貸与ではなく)売買による対価の額を記載します。(後述のロイヤリティは無形資産の貸与の対価ですので「使用料」です。)

「算定方法」ですが、独立企業間価格算定方法の1つとして新たに認められたディスカウント・キャッシュフロー法(DCF法)が採用される可能性があります。

無形資産の使用料

ここには特許権や製造ノウハウの使用料であるロイヤリティやライセンス料の受払額を記載します。(BSに計上されている無形固定資産に限らず、製造ノウハウやブランド名などの無形資産の使用料を意図していると思いますので、「無形資産の使用料」の方がより適切だと思います。(←令和3年に「無形資産の使用料」にフォーマットが修正されました。)

「算定方法」ですが、移転価格文書において海外子会社のロイヤリティー支払い後の営業利益の水準を検証している場合は、「準取引単位営業利益法」になります。そうではなく、類似した特許等のロイヤリティー料率を参考にしている場合は、「準独立価格比準法」となります。

貸付金の利息又は借入金の利息

この欄には、親子ローンをすることによって発生した利息を記載します。利率は、過去の実績や国債の利回り等を参考にして決定していると思いますので、「準独立価格比準法」と記載しましょう。

書いたらヤブヘビになる?

別表17(4)が作成されていない場合または記載が十分でない場合、国税局の職員は会社に是正を求めるものとされています。(移転価格事務運営要領3-3)

移転価格事務運営要領は「課税庁内ルール」ですので、国税局員はこのルールを必ず守ります。結果として別表17(4)は、海外子会社との取引状況を確認するための一次審査のような位置づけになっています。

もし下段の国外関連取引の部分(算定方法の欄など)が空欄になっていると、ローカルファイルを作っていない、海外子会社との取引について何も考えていないという印象を持たれる可能性があります。

ですので、まずは親子間取引を独立企業間価格で行い、その上で別表17(4)の記載を適切に行うべきだと思います。

移転価格対応をお考えの方へ

当事務所のサービスについてご興味のある方は下記資料をご確認下さい。

コンサルティング説明資料のダウンロードはこちら

<この記事を書いた人>

押方移転価格会計事務所 押方新一(公認会計士・税理士)

「移転価格対応に失敗したくない人が最初に読む本」

個別相談付き移転価格入門セミナー

【記事数300以上】移転価格お役立ち情報一覧

移転価格文書化コンサル専門-押方移転価格会計事務所TOP

あわせて読みたい記事

-

お電話でのお問い合わせ

受付時間/9:00~17:00

受付時間/9:00~17:00 -

メールでのお問い合わせ

お問い合わせ