- HOME

- 移転価格お役立ち情報

- ピックアップ記事,国際税務

- 【国際税務の基本】居住者と非居住者の違いを知っておこう | 押方移転価格会計事務所

押方移転価格会計事務所の移転価格お役立ち情報

【国際税務の基本】居住者と非居住者の違いを知っておこう | 押方移転価格会計事務所

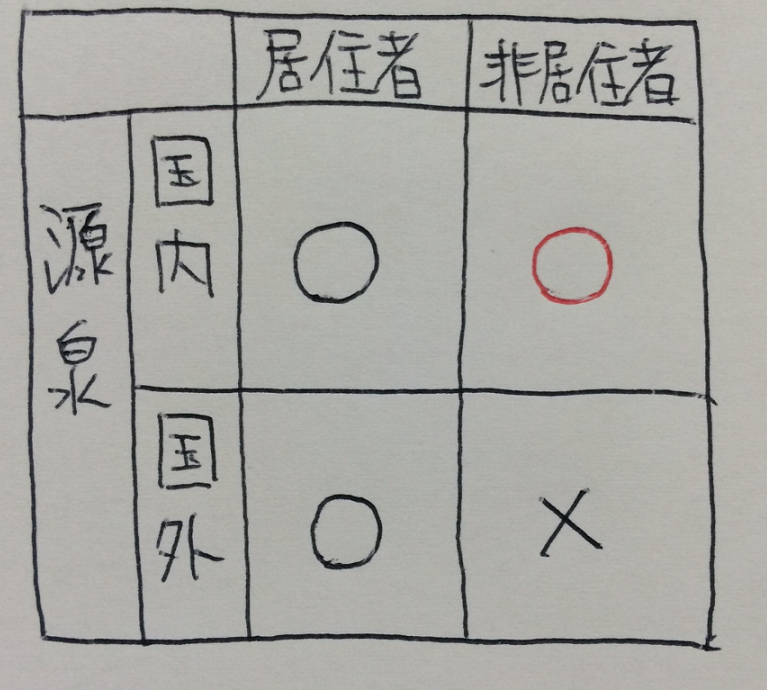

字が下手で恐縮ですが、この図を使って国際税務の基本である「居住者と非居住者」について説明します。これは法人税ではなく個人所得税の話であり、図において「〇」は日本の所得税がかかる、「×」は日本の所得税がかからないことを意味しています。

居住者なのか非居住者なのかをはっきりさせよう

居住者とは、日本国内に住所がある人、または、1年以上引き続いて日本に居所がある人とされています。「居所」というのは、住所ではないが一定期間継続して住んでいるところとお考え下さい。

そして非居住者とは、居住者以外の人とされています。

居住者か非居住者かによって、所得税のかかり方が大きく変わってきますので、海外関係の所得税を考える時は、まず居住者なのか非居住者なのかをしっかり判定することが重要です。

ですが大体の場合は、日本本社で働いている人は居住者で、海外支店や海外子会社に出向している人は非居住者と考えておけば、概ね間違いはないでしょう。

ちなみに居住者・非居住者の判定方法は国によって異なります。アメリカのように永住権をもっていれば居住している場所に関係なく、アメリカの居住者と判定する国もあります。場合によっては両方の国の居住者になってしまうこともあるということですね。

居住者は全世界所得が課税対象、非居住者は国内源泉所得のみが課税対象

図にあるように居住者は国内・国外問わず全世界で獲得した所得に所得税がかかります。例えば、日本の居住者である私がハワイにマンションを購入し、そのマンションを人に貸した場合は、その不動産所得に対して日本の所得税がかかるということです。

一方、非居住者は日本の国内源泉所得についてのみ(日本の)所得税がかかります。例えば、海外に出向した社員が、日本にある自宅を人に貸した場合、その不動産所得は日本の国内源泉所得にあたりますので(日本の)所得税がかかるということです。

国内源泉所得に該当するものには、日本で働いた期間に相当する給料や日本企業からの配当などがあり、それぞれ税率と納税方法(源泉徴収するのか、確定申告するのか)が決まっています。

ですので、非居住者に対しては、

・日本の国内源泉所得があるのかどうか

・税率と納税方法はどうなっているのか

を調べる必要があるということです。

国外源泉所得が非課税の国もある

日本においては居住者は全世界所得課税ですが、居住者であっても国外源泉所得は非課税となっている国もあります。香港やマレーシアがそうです。

日本人の感覚だと太っ腹に感じますが、それぞれの国にそれぞれの事情があるのだろうと思います。

<この記事を書いた人>

押方移転価格会計事務所 押方新一(公認会計士・税理士)

「移転価格対応に失敗したくない人が最初に読む本」

個別相談付き移転価格入門セミナー

【記事数300以上】移転価格お役立ち情報一覧

移転価格文書化コンサル専門-押方移転価格会計事務所TOP

あわせて読みたい記事

-

お電話でのお問い合わせ

受付時間/9:00~17:00

受付時間/9:00~17:00 -

メールでのお問い合わせ

お問い合わせ