- HOME

- 移転価格お役立ち情報

- 国際税務

- 外貨建長期貸付金の期末換算方法は届出により選択可能 | 押方移転価格会計事務所

押方移転価格会計事務所の移転価格お役立ち情報

外貨建長期貸付金の期末換算方法は届出により選択可能 | 押方移転価格会計事務所

- 2016.05.16

- 国際税務

外貨建長期貸付金がある場合は、期末換算方法に注意しましょう

海外に子会社がある企業の場合、運転資金や設備資金の名目で子会社に貸し付けを行うことがあります。 いわゆる親子ローンですが、この親子ローンの期末換算方法の注意点についてお話しします。

親子ローンが短期貸付金である場合は特に問題はないと思います。

海外子会社に50万ドル貸付を行い、期末の為替レートが110円であるとすると、 50万ドル×110円=55百万円 この金額で流動資産の短期貸付金に計上し、換算差額を為替差損益で処理すれば問題ありません。

ですが親子ローンが長期貸付金の場合、法定換算方法が短期貸付金とは異なるので注意が必要です。

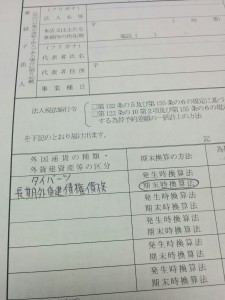

外貨建長期貸付金の法定換算方法は、発生時換算法(HR換算)

外貨建資産負債の換算方法には2種類あります。

・発生時換算方法(HR換算)→外貨建資産負債が発生した時のレートのままにしておく

・期末時換算方法(CR換算)→決算時の為替レートで換算替えを行う

実務でよく登場する外貨建ての普通預金や、売掛金、買掛金の法定換算方法はCR換算ですが、長期貸付金の法定換算方法はHR換算です。

法定換算方法とは、換算方法の選択が認められている資産負債に対して、何の手続きもしない場合に自動適用される換算方法です。

つまり外貨建て長期貸付金は何の手続きもしなければ税務上はHR換算となりますので、外貨建ての普通預金や売掛金と同じ感覚で長期貸付金を会計上CR換算しているのであれば、為替差損益分について申告調整が必要になるということです。

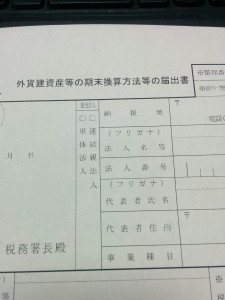

税務署に届け出をすることにより、CR換算の選択が可能

そこで長期外貨建て貸付金(親子ローン)が発生した場合は、その期の確定申告期限までに「外貨建資産等の期末換算方法等の届出書」を提出することを検討して下さい。

長期貸付金をCR換算するように選択しておけば、会計上も税務上もCR換算で一致しますので申告調整不要となります。

あるいは未上場企業の場合は、CR換算せずにHRのままにしておくことも選択肢のひとつかもしれません。

移転価格税制の観点からも、可能であれば短期貸付金にしたい

一般事業会社において外貨建ての長期貸付金が発生するケースは少ないと思いますが、海外子会社に親子ローンを行う場合は該当する可能性があります。

「子会社貸付金(親子ローン)から金利は何%取ればいい?」にも書きましたが、子会社に貸し付けを行った場合、金利を取らないと金利相当分を子会社に寄付したとされるリスクがあります。

金利の決定方法として、子会社がある国の国債利回りを参考にすることがあるのですが、長期国債の方が利回りが高いため、その分子会社から高い金利をもらう必要が出てきます。

子会社貸付金(親子ローン)は短期契約にしておき、1年ごとに契約を見直す方が、金利面、期末換算の工数面において有利といえるでしょう。

移転価格対応をお考えの方へ

当事務所のサービスについてご興味のある方は下記資料をご確認下さい。

コンサルティング説明資料のダウンロードはこちら

<この記事を書いた人>

押方移転価格会計事務所 押方新一(公認会計士・税理士)

「移転価格対応に失敗したくない人が最初に読む本」

個別相談付き移転価格入門セミナー

【記事数300以上】移転価格お役立ち情報一覧

移転価格文書化コンサル専門-押方移転価格会計事務所TOP

あわせて読みたい記事

-

お電話でのお問い合わせ

受付時間/9:00~17:00

受付時間/9:00~17:00 -

メールでのお問い合わせ

お問い合わせ