- HOME

- 移転価格お役立ち情報

- 国際税務

- 海外赴任により非居住者となった後の給与と賞与にかかる源泉徴収 | 押方移転価格会計事務所

押方移転価格会計事務所の移転価格お役立ち情報

海外赴任により非居住者となった後の給与と賞与にかかる源泉徴収 | 押方移転価格会計事務所

- 2016.05.18

- 国際税務

海外赴任により非居住者となった後に支給される給与と賞与から源泉徴収をする必要があるのか疑問に感じているのではないでしょうか。

結論を申し上げますと、海外赴任者は出国日から非居住者になるため、「給与」は一部国内勤務分があったとしても源泉徴収は不要となります。

しかし、賞与については給与のような規定がないため、国内勤務分は源泉徴収の対象となります。

本記事では、海外赴任により非居住者となった後に支給される給与と賞与の源泉徴収の必要性について図を用いてわかりやすく解説いたします。賞与の国内源泉所得の計算例や給与の全額が国内勤務分だった場合の国内源泉所得についても解説いたしますので、ぜひ最後までご覧ください。

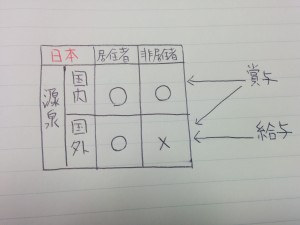

海外赴任により非居住者となった後に支給される給与と賞与から源泉徴収をする必要はあるのでしょうか?

下手な図で恐縮ですが、この図を使いながら説明していきます。

関連記事 「非居住者の役員に日本で支給する報酬は日本の国内源泉所得扱い」

図において、「○」は「日本の所得税がかかる」、「×」は「日本の所得税がかからない」ことを意味しています。つまり非居住者の場合、国内源泉所得には日本の所得税がかかるが、国外源泉所得にはかからないということです。

非居住者の場合、日本の国内源泉所得に該当するのかどうかが非常に重要です。このことをご理解の上、下記をご参照下さい。

給与と賞与では国内源泉所得の取り扱いが異なる

海外赴任者は出国の翌日から非居住者になりますので、出国後に受け取る給与や賞与が日本の国内源泉所得に該当する場合にのみ(日本の)所得税を納める必要があります。(つまり源泉する必要がある。)

国内源泉所得に該当するかどうかについて、給与と賞与では若干ルールが異なります。 計算期間が1ヶ月以内の給与は、出国後に支給されたとしても日本の国内源泉所得にしなくていいことになっています。

給与は通常、毎月計算し支給されますので出国後に支給される給与は、国内勤務分であっても源泉徴収不要ということになります。金額的重要性から日割計算を免除しているのだと考えられます。

一方、賞与にはこのような規定はありません。国内勤務期間分は国内源泉所得として源泉徴収が必要です。

計算例を書きますと、

賞与計算期間 4月1日~10月31日(183日間)

賞与の額 50万円

出国日 6月30日

賞与支給日 12月10日

である場合、

日本の国内源泉所得は、248,633円(=50万円×91日(4月1日~6月30日)÷183日)となり、この金額に20.42%を乗じた金額を納税する必要があります。

賞与は出国後数ヶ月経ってから支給されることが多いので、源泉徴収を忘れないようにしましょう。

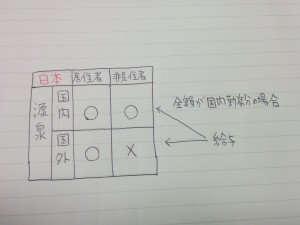

給与でも全額が国内勤務分の場合は源泉徴収が必要

出国日後に支給される給与から源泉徴収は不要と言いましたが、そうでない場合もあります。 出国後に支払われた給料の全額が国内勤務期間に対応するものである場合は、日本の国内源泉所得となり源泉が必要です。

例えば給料の計算期間が5月1日から5月31日で、支給日が6月25日だとします。そして、この人が6月20日に出国していた場合、6月25日に受け取る給料の全額が国内勤務分ですので、20.42%の源泉が必要です。

1ヶ月以内の端数は免除するけど1ヶ月分全額の場合は所得税を納めて下さいね、という趣旨だと思いますが、初めて海外赴任者を送る場合は間違いやすいところですので、慎重に確認するようにしましょう。

帰任の場合の給与・賞与の取り扱いはカンタン

海外に赴任する時は、このような紛らわしいルールがありますが、帰任の場合は簡単です。帰国した日から日本の居住者となりますので全世界所得課税となります。つまり帰国日以降に受け取る給与・賞与は、全額日本の所得税の課税対象となります。

移転価格対応をお考えの方へ

当事務所のサービスについてご興味のある方は下記資料をご確認下さい。

コンサルティング説明資料のダウンロードはこちら

<この記事を書いた人>

押方移転価格会計事務所 押方新一(公認会計士・税理士)

「移転価格対応に失敗したくない人が最初に読む本」

個別相談付き移転価格入門セミナー

【記事数300以上】移転価格お役立ち情報一覧

移転価格文書化コンサル専門-押方移転価格会計事務所TOP

あわせて読みたい記事

-

お電話でのお問い合わせ

受付時間/9:00~17:00

受付時間/9:00~17:00 -

メールでのお問い合わせ

お問い合わせ