- HOME

- 移転価格お役立ち情報

- 移転価格全般

- 移転価格事務運営要領(事務運営指針)は通達の一種と考えよう | 押方移転価格会計事務所

押方移転価格会計事務所の移転価格お役立ち情報

移転価格事務運営要領(事務運営指針)は通達の一種と考えよう | 押方移転価格会計事務所

- 2016.06.03

- 移転価格全般

法律ではありませんが事実上の拘束力を持った資料として「移転価格事務運営要領(事務運営指針)」があります。

これは本来は国税庁の内部資料です。宛名を見ればわかりますが、国税庁長官が、国税局長向けて「こんなルールを作ったから、職員に守らせてね」と伝達している資料です。

そのため納税者である企業を直接拘束するものではありませんが、国税局の局員である調査官は、この指針に従って税務調査を行わなければなりませんので、調査に備える企業にとっても無視できない資料となっています。

せっかくですので、条項を1つご紹介します。

<第2章 調査 3-1 調査の方針>

(調査の方針) 3-1 調査に当たっては、移転価格税制上の問題の有無を的確に判断するために、例えば次の事項に配意して国外関連取引を検討することとする。この場合においては、形式的な検討に陥ることなく個々の取引実態に即した検討を行うことに配意する。

(1) 法人の国外関連取引に係る売上総利益率又は営業利益率等(以下「利益率等」という。)が、同様の市場で法人が非関連者と行う取引のうち、規模、取引段階その他の内容が類似する取引に係る利益率等に比べて過少となっていないか。

(2) 法人の国外関連取引に係る利益率等が、当該国外関連取引に係る事業と同種で、規模、取引段階その他の内容が類似する事業を営む非関連者である他の法人の当該事業に係る利益率等に比べて過少となっていないか。

(3) 法人及び国外関連者が国外関連取引において果たす機能又は負担するリスク等を勘案した結果、法人の当該国外関連取引に係る利益が、当該国外関連者の当該国外関連取引に係る利益に比べて相対的に過少となっていないか。

このような方針で調査を行いなさいと税務職員に伝達している訳ですね。順番に説明します。

(1) 法人の国外関連取引に係る売上総利益率又は営業利益率等(以下「利益率等」という。)が、同様の市場で法人が非関連者と行う取引のうち、規模、取引段階その他の内容が類似する取引に係る利益率等に比べて過少となっていないか。

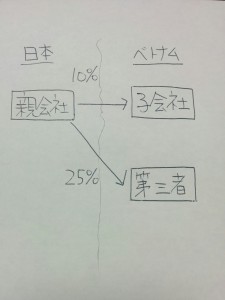

日本の親会社がベトナムの子会社に販売する時の利益率が、ベトナムの他の会社に販売する時の利益率と比べて低くなっていないかどうかを検討するということです。下記画像をご覧下さい。

第三者に売るときは25%の利益をとっているのに、子会社に売るときは10%の利益しかとっていないのは独立企業間原則に反しているので問題ですよという意味です。ちなみに、このような形で比較対象となった取引を内部比較対象取引といいます。

(2) 法人の国外関連取引に係る利益率等が、当該国外関連取引に係る事業と同種で、規模、取引段階その他の内容が類似する事業を営む非関連者である他の法人の当該事業に係る利益率等に比べて過少となっていないか。

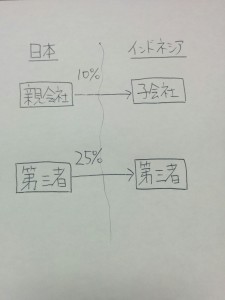

インドネシアの子会社に販売する時の利益率が、同様の取引を行っている第三者間取引の利益率と比べて低くなっていないかどうかを検討するということです。下記画像をご覧下さい。

類似取引の利益率は25%なのに、10%の利益しかとらないのは独立企業間原則に反しているので問題ですよ、という意味です。このような形で比較対象となった取引を外部比較対象取引といいます。

(3) 法人及び国外関連者が国外関連取引において果たす機能又は負担するリスク等を勘案した結果、法人の当該国外関連取引に係る利益が、当該国外関連者の当該国外関連取引に係る利益に比べて相対的に過少となっていないか。

わかりにくい日本語ですが、海外子会社との取引で親会社が得た利益が、親会社が果たしている機能やリスクに見合っているかどうかを検討するということです。

利益が少ない場合だけが問題となる

条項をご覧になればおわかりの通り、移転価格調査においては利益が過少になっていないかという一方通行の視点で検討します。利益が多い場合は問題としないということです。 「海外子会社との取引で利益を多く取り過ぎているので、法人税を還付しなければならない」ということにはなりません。調査する側の立場を考えると、当然といえば当然ですが、そういうルールになっています。

移転価格税制について勉強していこうという方は、今回ご紹介した移転価格事務運営要領(運営指針)も、参考になさって下さい。

<この記事を書いた人>

押方移転価格会計事務所 押方新一(公認会計士・税理士)

「移転価格対応に失敗したくない人が最初に読む本」

個別相談付き移転価格入門セミナー

【記事数300以上】移転価格お役立ち情報一覧

移転価格文書化コンサル専門-押方移転価格会計事務所TOP

あわせて読みたい記事

-

お電話でのお問い合わせ

受付時間/9:00~17:00

受付時間/9:00~17:00 -

メールでのお問い合わせ

お問い合わせ