- HOME

- 移転価格お役立ち情報

- 国際税務

- 非居住者の国外源泉所得と給与格差補填は別問題 | 押方移転価格会計事務所

押方移転価格会計事務所の移転価格お役立ち情報

非居住者の国外源泉所得と給与格差補填は別問題 | 押方移転価格会計事務所

- 2016.04.04

- 国際税務

出向者に支払っている給与格差補てん金は日本の国外源泉所得

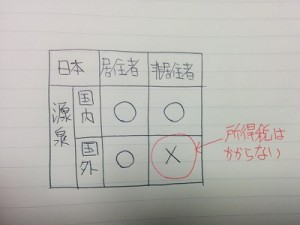

手書きの写真で恐縮ですが、非居住者に対する所得税について説明します。

図のタテ軸は、日本国内で稼いだ国内源泉所得なのか、日本国外で稼いだ国外源泉所得なのかを示しています。ヨコ軸は日本の居住者なのか非居住者なのかを示しています。

非居住者とは1年以上の予定で海外に出ていった日本人、つまり海外出向者のことです。外国で暮らす外国人(インドネシアで生まれ、インドネシアで生活している人など)も、当然(日本の)非居住者となります。

この図で○は「日本の所得税がかかる」ことを意味し、×は「日本の所得税がかからない」ことを意味します。赤字で書いているように、非居住者の国外源泉所得に所得税はかかりません。

これは当然といえば当然です。タイ在住の人(日本の非居住者)がタイで稼いだお金(日本の国外源泉所得)に日本の所得税がかかるはずがありません。タイ居住者に対するタイの国内源泉所得として、タイの所得税がかかるのです。

所得税法上の国内源泉か国外源泉かという問題と、出向者の人件費を親会社が負担するか子会社が負担するかという問題は、切り分けて考えて下さい。

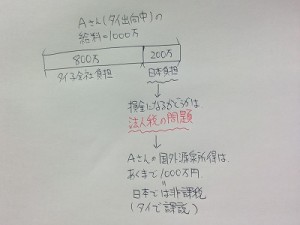

例えば、タイに出向しているAさん(日本本社の役員ではない)の給料総額が1000万円で、そのうち200万円を日本本社が負担しているとします。

その200万円が日本本社の損金になるかどうかは、(日本の)法人税法上の給与格差補填として説明できるかどうかという問題です。

Aさんはタイからであろうと日本からであろうと、1000万円の所得を得ており、それは全額日本の国外源泉所得です。つまり日本の所得税はかかりません。

仮にこの200万円がタイ子会社への寄付として否認されたとしても、それは日本本社の法人税に追徴税が発生するだけであり、Aさんがタイで正しく1000万円に相当する所得税を納めていれば、所得税法上の問題はありません。(800万円しかタイで申告していないのであれば、それはタイ所得税の申告モレです。)

国際税務における所得税と法人税の話は混同しやすいので、きっちり分けて考えるようにしましょう。

なお、Aさんが日本本社の役員の場合ルールが変わりますので、そちらについては「非居住者の役員に日本で支給する報酬は国内源泉所得扱い」をご確認下さい。

<この記事を書いた人>

押方移転価格会計事務所 押方新一(公認会計士・税理士)

「移転価格対応に失敗したくない人が最初に読む本」

個別相談付き移転価格入門セミナー

【記事数300以上】移転価格お役立ち情報一覧

移転価格文書化コンサル専門-押方移転価格会計事務所TOP

あわせて読みたい記事

-

お電話でのお問い合わせ

受付時間/9:00~17:00

受付時間/9:00~17:00 -

メールでのお問い合わせ

お問い合わせ